30 ans d’exonérations sociales : moins de cotisations, pas moins de chômage

Introduction

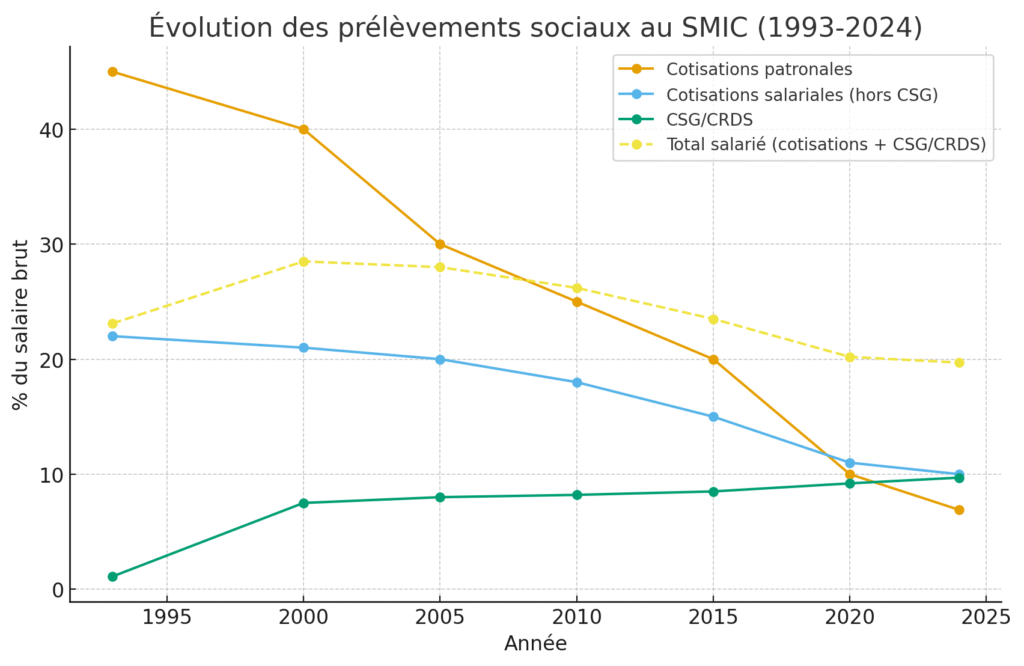

Depuis le début des années 1990, la France a engagé une politique massive d’allègements de cotisations sociales, notamment sur les bas salaires. En 1993, un salarié payé au SMIC « coûtait » à son employeur environ 45 % de plus que son salaire brut en cotisations patronales. En 2024, ce taux est tombé à moins de 7 %. Dans le même temps, les cotisations salariales ont été réduites et partiellement remplacées par la CSG, transformant profondément le financement de notre protection sociale.

Mais si la baisse du « coût du travail » devait être l’arme décisive contre le chômage, pourquoi ce dernier n’a-t-il jamais disparu ?

1. Un transfert massif du financement de la Sécu

La logique initiale était claire : alléger les cotisations pour rendre l’embauche plus attractive, tout en garantissant que la Sécurité sociale conserve ses ressources.

- Employeurs : leur part au SMIC est passée de 45 % du brut en 1993 à 6,9 % en 2024.

- Salariés : leurs cotisations directes sont passées de 22 % à environ 10 %, mais compensées par une montée en puissance de la CSG/CRDS, passée de 1 % à près de 10 %.

- État : il compense la différence via des subventions et l’affectation d’impôts (TVA, taxes diverses).

👉 Résultat : ce ne sont plus les employeurs qui financent principalement la protection sociale des bas salaires, mais les ménages et les contribuables dans leur ensemble.

2. Le chômage : une courbe étonnamment stable

Nos données montrent une corrélation faible entre la baisse des charges et l’évolution du chômage :

- Cotisations patronales ↔ chômage : corrélation positive modérée (+0,61).

- Cotisations salariales + CSG ↔ chômage : corrélation faible (+0,24).

Autrement dit, malgré la division par six des charges patronales au SMIC, le chômage est resté bloqué entre 7 et 10 % depuis trente ans.

Cela confirme les constats répétés de la Cour des comptes : ces exonérations réduisent le coût du travail peu qualifié mais ne résolvent pas le chômage structurel. Elles jouent surtout un rôle de « bouclier » pour éviter qu’il soit encore pire.

3. Une protection sociale fiscalisée

Ce glissement d’un financement par cotisations vers un financement par l’impôt transforme en profondeur notre modèle social :

- D’un système de cotisations assises sur le travail, on glisse vers un système de fiscalisation universelle.

- Cela pose deux questions :

- Qui contrôle alors les recettes de la Sécu : les partenaires sociaux ou l’État ?

- Cette fiscalisation n’affaiblit-elle pas le lien historique entre travail et protection sociale ?

4. Quelle efficacité économique ?

Pour les partisans des exonérations, elles ont permis d’éviter une explosion du chômage des moins qualifiés dans un contexte de concurrence internationale.

Pour leurs critiques, elles ont surtout :

- allégé la facture des entreprises sans contrepartie en matière d’emplois,

- coûté des dizaines de milliards par an à l’État,

- et contribué à un système où le financement repose de plus en plus sur les ménages.

Conclusion

En trente ans, la France est passée d’un modèle où les entreprises assuraient la majeure partie du financement de la protection sociale à un système largement compensé par l’État et donc par l’impôt.

Le pari était clair : baisser le coût du travail pour baisser le chômage. Mais le résultat est ambigu : si les exonérations ont pu éviter un chômage encore plus élevé pour les bas salaires, elles n’ont pas permis d’enrayer durablement la courbe du chômage.

La vraie question demeure : faut-il continuer à faire du coût du travail l’axe central de la politique de l’emploi, ou repenser plus globalement la création d’emplois, la formation et la répartition des richesses ?